Банки уже не в первый раз снижают ставки по кредитам на недвижимость после возобновления их выдачи. Последний раз это было 1 июля, и сейчас взять займ на жилье на вторичном рынке и в новостройке в среднем можно под 14,5% годовых (ставка рефинансирования + 4,5 процентного пункта). REALTY.TUT.BY узнал у экспертов, как это повлияет на рынок жилья и стоит ли ждать «хапуна» на квартиры.

Что было с кредитами на недвижимость за последний год

Рассмотрим ситуацию на примере двух банков с традиционно низкими ставками — Беларусбанка и Приорбанка. В начале прошлого года они хорошо стартовали с льготным периодом кредитования, в котором ставки были рекордно низкие: на уровне 10,5−11% на первый год пользования кредитом. Потом, напомним, Беларусбанк убрал льготный период (сниженные ставки первого года), а Приорбанк оставил, но основную ставку оба банка стали повышать. К осени это было уже 15,3% (для Приорбанка со второго года, для Беларусбанка — на весь период).

— Поэтому, если банки сначала возобновили кредитование, а сейчас начали снижать ставку — это говорит о том, что клиенты им нужны и интерес у банка именно к этому виду кредитования (физических лиц на недвижимость) есть. Тем самым, видимо, банки хотят оживить спрос, — говорит Людмила Семенова, руководитель сектора ипотечного кредитования группы компаний «Твоя Столица».

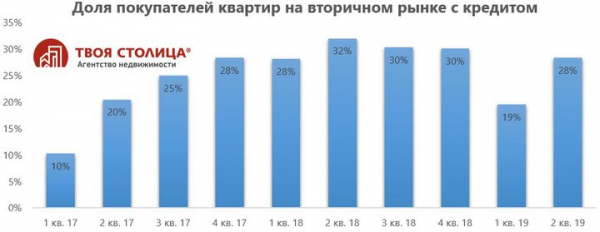

В то же время, отмечает специалист, пока количество сделок на вторичном рынке недвижимости с привлечением кредитов как было на уровне 25−30%, так и остается.

— Сейчас это где-то 27%, — уточняет она. — По новостройкам, согласно нашей статистике, около 35−40% клиентов привлекают кредитные ресурсы. Как правило, на покупку жилья люди берут в долг у банка в среднем 50−60 тысяч белорусских рублей.

— А может ли повториться прошлогодний сценарий, когда во второй половине года банки неожиданно приостановили выдачу кредитов на жилье?

— Банки наверняка оценивают риски, и если сейчас они принимают решение о снижении ставок, значит понимают, какой у них есть резерв и знают, что это может увеличить спрос. Как правило, к концу года всегда есть снижение объемов оставшихся ресурсов, и чтобы растянуть свои запасы до нового года, банки ужесточают условия. Но сейчас, летом, это вряд ли возможно, — рассказала Людмила Семенова.

А что на рынке недвижимости?

На рынке недвижимости — вторичном и новостроек — даже после понижения ставок не ждут ажиотажа. Вот что говорит по этому поводу аналитик группы компаний «Твоя Столица» Андрей Чернышев:

— Значительного увеличения спроса за счет того, что ставки кредитования на 0,8% снизятся, не ожидается. Потенциала в этом не видно, потому что так называемый отложенный спрос на подобное уже исчерпал себя в 2017-м — начале 2018 года. Тогда действительно люди, вдохновленные неожиданным и довольно стремительным снижением ставок с 30% до 17%, а потом и ниже 15%, стали с ажиотажем их брать.

Со временем, говорит эксперт, значительное число потенциальных покупателей пришло к пониманию, что одно дело взять кредит под 15%, а другое — его потом не один год погашать.

— И сейчас, когда мы уже два года живем с этими кредитами, люди стали спокойнее к этому относиться и перестали думать, что это для них как запрыгнуть в последний вагон. Сейчас люди тщательно все взвешивают: доходы, расходы и вообще — свои финансовые возможности не только на сегодня, но и на будущее.

В то же время мы не видим объективных финансовых и экономических предпосылок к тому, чтобы эта процентная ставка и дальше снижалась. У некоторых застройщиков по новостройкам есть специальные программы, где ставки по кредитованию ниже, чем на общих условиях. Но, как правило, в этом случае застройщик компенсирует «недополученную» банками процентную ставку самостоятельно. То есть он таким образом привлекает к себе спрос.

В случае же со «вторичкой», по мнению Андрея Чернышева, такого не будет — тут каждый продавец сам за себя и регулировать спрос можно только ценой. А по части кредитов здесь действует усредненная ставка от банка.

— Другое дело, если бы ставка снизилась процентов на пять, например до 10%, и распространялась на весь период погашения кредита, а не только на первый год кредитования, — вот это подстегнуло бы покупателя и повлияло бы на спрос в сторону увеличения. Ведь покупатель как рассуждает? Вот, предоставилась возможность и надо успеть, пока она не пропала. Именно так рассуждали в 2017 году. Но сейчас не тот случай. А снижение ставки только на первый год, а не на всю жизнь кредита, — это незначительное снижение. И сегодняшние покупатели это уже понимают.

Что будет с ценами на недвижимость?

На вторичном рынке жилья, отмечает Андрей Чернышев, цены с начала года остаются стабильными. А вот по новостройкам они продолжают постепенно повышаться, но не во всех сегментах.

— В новостройках экономкласса цены остались прежними (в сравнении с декабрем прошлого года). В классе «эконом» цены стоят, потому что там цена — это основной регулятор. Особых требований у покупателей к этим домам нет: главное, чтобы итоговая стоимость квартиры вписывалась в бюджет. А уже материал стен, планировка, окружение и так далее — вторично.

В то время как в классе «стандарт», говорит эксперт, большинство домов уже каркасно-блочные, и располагаются они в составе жилых комплексов, со своей инфраструктурой. Все это вместе с красивым оформлением домов и плюс определенное местоположение позволяет играть на небольшое увеличение стоимости. За полгода средняя цена в «стандарте» выросла на 3% (50−70 долларов) за квадратный метр и составила 1280−1300 долларов.

— Стоит ли сейчас бежать за кредитом?

— Обычно в комментариях пишут: «Ну что еще могут сказать риелторы? Им же нужны сделки». Но дело не в этом. Предпосылок к дальнейшему снижению ставки рефинансирования, а за ней и ставок по кредитам, на наш взгляд, нет. В то же время исключать возможность обратного эффекта — их увеличения — нельзя. Поэтому сейчас желающим купить квартиру, надо просто правильно оценивать свои возможности в плане выплаты кредита. А время для приобретения квартир, будь то новостройка или вторичный рынок, — сейчас хорошее. Например, на вторичном рынке недвижимости, с учетом отпускного сезона и нестабильного спроса, продавцы относятся к каждому покупателю с увеличенной лояльностью. То же самое касается и новостроек. Правда, кто-то может сказать, что выбрать не из чего, но, как показывает практика, подобное мнение является следствием поверхностного подхода к анализу предложений на рынке.

Читайте также

«Длинные» вклады в валюте: сколько можно заработать за несколько лет

Что происходит с валютными вкладами на фоне чуть подешевевшего доллара? Обзор «коротких» депозитов

Берешь у банка 30 тысяч долларов на квартиру — переплатишь минимум 45. Обзор кредитов на жилье